Bankalar, çeşitli hizmetler sunarak kişilerin hayatını kolaylaştırır; bu hizmetlerden bir tanesi de teminat mektubudur.

İçindekiler

Teminat mektubu, genellikle bankalar tarafından düzenlenen belgeler arasında yer alır. Kullanıcılar tarafından ''teminat belgesi'' olarak isimlendirilen bu mektup, gerçek ya da tüzel kişilere verilir. Bir işin belirlenen şartlar doğrultusunda tamamlanacağını ya da borcun belirlenen sürede ödeneceğini güvence altına alır. Kişiler, bankaya başvurarak teminat mektubu alabilir. Alınan bu belge sonucunda tüketici, belirtilen süre içerisinde işi yapar veya ödemesi gereken miktarı öder.

2018 yılı itibarıyla kullanılmaya başlanan elektronik teminat mektubu ise, banka tarafından düzenlenen teminat mektuplarının elektronik ortamda düzenlenmesini sağlayan sistemdir. e-Teminat mektubu, işlemlerde hızlı ve güvenli bir şekilde taahhüt altına giren tarafın yükümlülüklerini yerine getirmemesi durumunda zararları karşılamak amacıyla verilen bir elektronik belgedir.

e-Teminat mektupları, kredi çekmek için kullanılmaz. Kredi çekmek için bankalar tarafından belirlenen süreçlere uygun olarak başvuruda bulunmak ve gerekli kriterleri sağlamak gerekir.

Güncel kredi faiz oranlarını karşılaştırın!

Teminat mektubu, güvence veren bir belge türüdür. İhale, proje, mal alım ve satım başta olmak üzere pek çok yerde kullanılır. Örneğin mal ve hizmet satın alacak kişi, satıcıya teminat mektubu verir. Bu sayede işlemler, daha kolay bir şekilde tamamlanır.

Bu belge, kâğıt üzerinde yer alan metinlerden oluşur. İçerisinde tarafların bilgisi, tutar, yapılan iş ya da ödenecek miktar gibi çeşitli şartlar yazar. Hayata geçirilecek olan iş, belirlenen tutar oranında garanti altındadır. Metnin genel şekli, belgeyi veren kurumlar tarafından belirlenir. Fakat mektup içerisinde değişmeyen bazı maddeler de mevcuttur.

Bunlardan ilki, güvencenin süreli olup olmadığını açıklar. Süreli ise mektupta geçerlilik tarihi bulunmak zorundadır. Tarih olmayan mektuplarda, süresiz ibaresinin bulunması gerekir. Belgedeki diğer bilgiler ise düzenlenme tarihi, banka ismi, tarafların imzası ve verilecek kurumdur.

Teminat mektubu çeşitleri vadeye, banka limitine ve kullanılan alana göre çeşitlilik gösterebilir. Süreli teminat mektuplarında belirli bir tarih vardır ve işin ya da borcun tamamlanması için bu süre dikkate alınır. Süresiz teminat mektupları ise herhangi bir tarih içermez ve 10 yıl içinde geçerlidir. Avans teminat mektupları inşaat sektöründe kullanılır ve işe başlamak için alınan ön ödemeleri garanti altına alır. Kesin teminat mektuplarında borçlu yükümlülüğünü yerine getirmediğinde banka ödemeyi yapar. Geçici teminat mektupları ise kamu ve devlet ihalelerinde kullanılır ve kazanıldığında ödenmesi gereken miktarı belirtir.

Elektronik geçici teminat mektubu almak için, ilgili tarafların bir elektronik teminat mektubu sağlayıcısıyla anlaşma yapması gerekir. Bu hizmet sağlayıcısı, tarafların elektronik bir platform üzerinde bilgileri girmesine ve mektubun düzenlenmesi için gereken süreci sağlar. İlgili bilgilerin girilmesi ve onaylanmasının ardından elektronik teminat mektubu düzenlenir ve taraflara iletilir.

Teminat mektupları, bankalar tarafından düzenlenen belgelerden bir tanesidir.

Bu mektupları kullanırken çeşitli hususlara dikkat etmek gerekir. Örneğin güvence süresini göz önünde bulundurarak mal satışı işlemlerini gerçekleştirebilirsiniz. Süre geçtiği takdirde, borcunuzu kendi imkânlarınızla almalısınız.

Teminat mektubu şartları, bankaların belirlediği kurallar çerçevesinde değişiklik gösterebilir.

HangiKredi Finansal Raporu ile kredi notunuzu hemen öğrenebilir, durumunuza özel hazırlanmış öneriler ile kredi sağlığınızı iyileştirebilirsiniz.

HangiKredi Finansal Raporunuzu alın!

e-Teminat mektupları da teminat mektupları gibi ticari veya hukuki ilişkilerde kullanılır. Genellikle, müşteriler, tedarikçiler, inşaat şirketleri, kamu kuruluşları ve vergi daireleri gibi çeşitli kişilere veya kuruluşlara verilir.

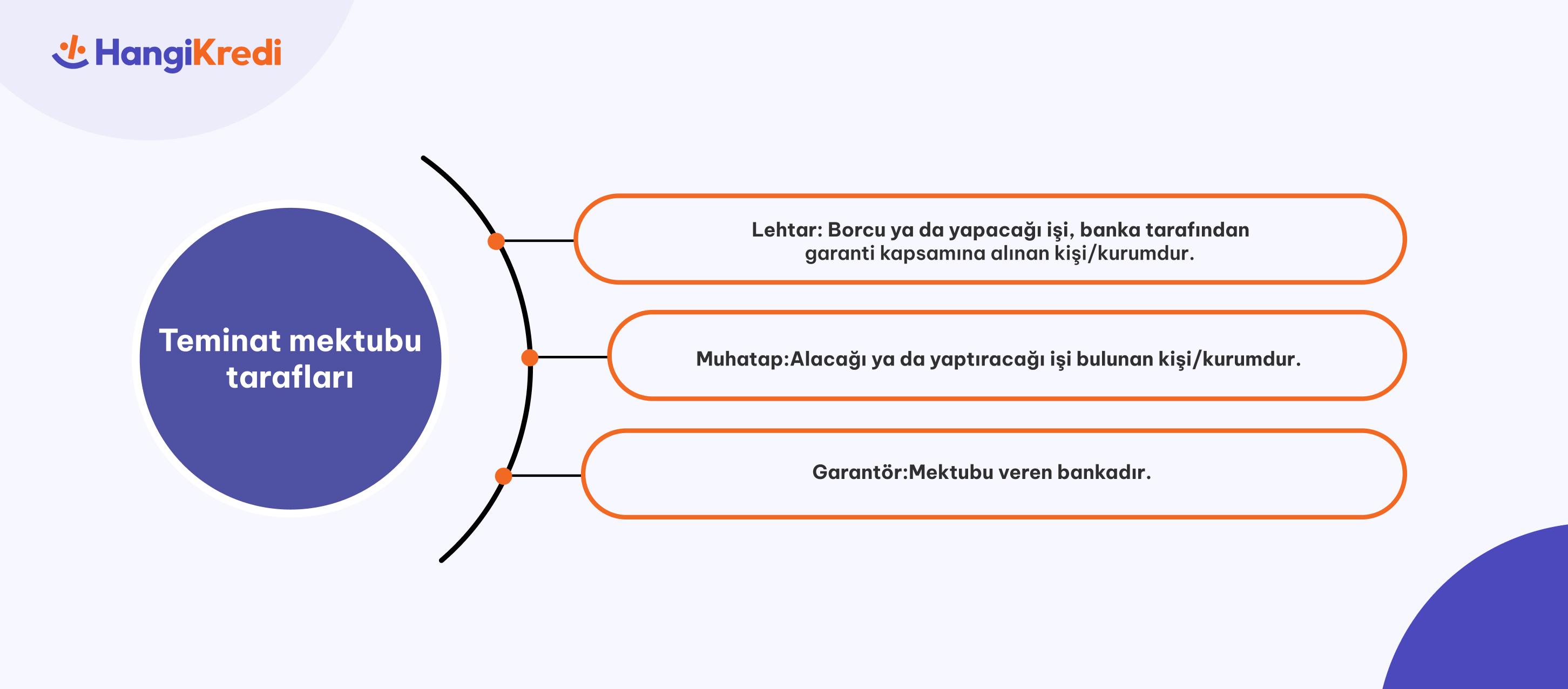

Teminat mektuplarında üç farklı taraf mevcuttur. Bunlar;

Üç taraf, teminat mektuplarında yer alan maddelere göre karara varır. Böylece kişilerin mağdur olması engellenmiş olur.

Başvuran kişi, teminat mektubu talep formu doldurarak bu belgeyi, hangi amaçla kullanılacağını bankaya bildirir. Bankalar, bu durumu kendi kuralları çerçevesinde değerlendirerek olumlu ya da olumsuz sonuç verir. Teminat mektubu sorgulama işlemi ise Kredi Kayıt Bürosu'nun hayata geçirdiği sistem üzerinden kontrol edilir. TMDS hizmeti ile kişiler, teminat mektuplarının geçerliliğini sorgulayabilir. Bu sistemle ihtiyaçlarınızı bankaya gitmeden güvenli bir şekilde tamamlayabilirsiniz.

Teminat mektupları, kişilerin çeşitli kurumlar ile iş yapmasına yardımcı olur. Alacaklı tarafın mağdur olmasını engelleyerek şeffaf ve adaletli bir ticaret ortamının oluşmasını destekler. Ticari riskleri azaltırken tahsilat problemlerini ortadan kaldırır. Borcun ödenmediği durumlarda riski bankalar üstlenir.

e-Teminat mektupları ise, hızlı işlem, maliyet tasarrufu, güvenlik ve hukuki geçerlilik gibi avantajlar sağlar. Elektronik olarak düzenlenebilen ve iletilen mektuplar:

Elektronik teminat mektubu, taraflar arasında taahhütleri güvence altına almak için kullanılır; ödeme garantisi, mal veya hizmet teslimatı, sözleşme şartlarının yerine getirilmesi gibi çeşitli işlemlerde kullanılabilir. Dijital teminat mektubu kapsamında yapılacak işlemler, taraflar arasında önceden belirlenmiş koşullara bağlı olarak değişiklik gösterebilir.

Türkiye'de faaliyet gösteren bankaların çoğu teminat mektubu hizmeti sunar. Bankalar arasında politikalar ve şartlar farklılık gösterse de birçok bankada süreçler benzerdir:

1. İhtiyacınızı belirleyin: Teminat mektubuna neden ihtiyaç duyduğunuzu ve mektubun amacını netleştirin.

2. Banka seçimi: Faiz oranları, hizmet kalitesi, şartları ve müşteri memnuniyeti gibi faktörleri değerlendirin.

Şubeye gitmeden bankaların müşterisi olun!

3. Başvuru: Seçtiğiniz bankanın şubesine giderek teminat mektubu başvurusu yapabilirsiniz. Banka yetkilileri size gerekli belgeler ve prosedürler konusunda yardımcı olacaktır.

4. Belgeleri hazırlama: Banka, genellikle teminat mektubu için belirli belgeler talep eder. Bu belgeler arasında talep edilen mektubun amacını ve miktarını gösteren talep dilekçesi, şirket bilgileri, finansal tablolar, kimlik belgeleri vb. olabilir.

5. Değerlendirme süreci: Banka, başvurunuzu değerlendirecektir. Şirketinizin finansal durumu, kredi geçmişi ve diğer faktörler, bankanın size teminat mektubu vermeye karar vermesinde etkili olabilir.

6. Sözleşme: Başvurunuz kabul edildiğinde, banka ile bir teminat mektubu sözleşmesi imzalamanız gerekecektir. Bu sözleşme, tarafların haklarını ve yükümlülüklerini belirler.

7. Teminat mektubunun düzenlenmesi: Sözleşmenin imzalanmasının ardından, banka tarafından teminat mektubu düzenlenir.

8. e-Teminat mektubu veren bazı bankalar: ING, İş Bankası, Kuveyt Türk, Alternatif Bank, Vakıfbank, QNB Finansbank

9.12.2024

9.12.2024

9.12.2024

9.12.2024

29.11.2024

29.11.2024

29.11.2024

29.11.2024

Yorum Yazın

Konuyla ilgili sormak ya da eklemek istedikleriniz için yorum bırakabilirsiniz.