Konut kredileri ev sahibi olmak isteyenler için en kolay yöntemlerden biridir.

İçindekiler

Konut kredileri ev sahibi olmayı kolaylaştırır. Kolay ödeme imkânı sunan bir kredi alarak bütçenizi zorlamayan taksitlerle ev sahibi olabilirsiniz. “Konut kredisi kullanmanın avantajları nelerdir?” sorusuna verilecek birçok yanıt var; fakat bu finansal desteğe başvurabilmek için bazı koşullar bulunur. Konut kredisi alırken yapılan sigortalar da bu koşullar içindedir. İlgili kanunlar, konut kredisi için zorunlu sigorta yapılması yönündedir.

Yürürlükteki yasalara göre, konut sahibi olan herkes deprem sigortası yaptırmak zorundadır. Deprem sigortası, olası bir afet durumunda mal sahibinin ya da kiracının zararlarının karşılanmasını sağlar. Bu nedenle de mecburi bir sigortadır. Deprem sigortası yaptırmadan daireye elektrik, doğal gaz gibi abonelikleri almak mümkün değildir. Yapılmaması ise cezai işleme tabiidir.

Deprem sigortasının her yıl yenilenmesi gerekir. Poliçenin başlangıç tarihinden itibaren geçerliliği bir yıldır. Geçerlilik süresi dolduğunda yenilenmesi zaruridir. Bu nedenle konut kredisi sigorta hesaplama işlemi yaparken bu kalemi de mutlaka dâhil etmek gerekir. Deprem sigortasını mesken numaranız ile herhangi bir bankadan yaptırabilirsiniz. Aldığınız sigorta poliçesini de geçerlilik tarihi bitene kadar saklamanız gerekir.

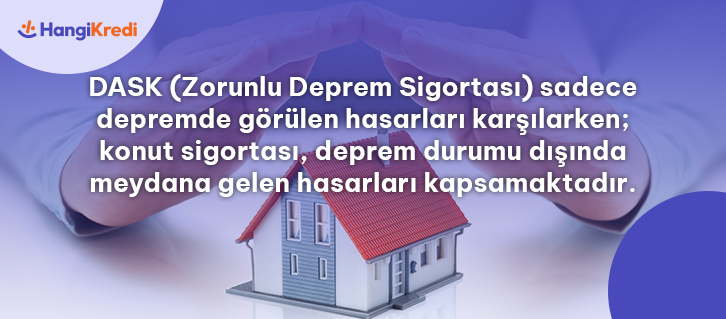

Konut sigortası, DASK (Zorunlu Deprem Sigortası) ile sık sık karıştırılır; fakat kapsamlarının farklı olduğunu belirtmek gerekir. DASK, sadece depremde görülen hasarları karşılar. “Konut kredisi sigortası neleri kapsar?” sorusunu yanıtlarken DASK kapsamının dışında kalan zararlardan bahsedebiliriz. Deprem durumu dışında meydana gelen hasarlar konut sigortası kapsamındadır.

Tıpkı DASK gibi, konut sigortasının da kredi alırken yaptırılması gerekir. Her ne kadar ekstra bir masraf kalemi gibi görünse de yapılması konut sahibinin lehinedir. Bu sigorta, öngörülemeyen zararların gerçekleşmesi durumunda mal sahibini zarardan ve masraftan kurtarır. Konut kredisi sigorta masrafları arasına bu kalemi de eklemek gerekir.

Hayat sigortası; kişinin kendisinin ve sevdiklerinin sağlığını, refahını koruyan bir güvencedir. Genellikle sağlık sigortasıyla karşılaştırılsa da farklı bir kapsama sahiptir. Hayat sigortası yaptıran kişi, başına gelmesi muhtemel olumsuz durumlara karşı kendini güvenceye almış olur. Böyle durumlarda masraflar konut kredisi hayat sigortası kapsamında karşılanır. “Konut kredisi hayat sigortası nedir?” sorusu da banka desteği ile ev almak isteyenler tarafından sıkça sorulur. Bu soru, kredi alımında genellikle yaptırılan ve bazı bankalar tarafından zorunlu kılınan bir sigorta türü şeklinde cevaplanabilir.

Ferdî kaza sigortası, kişilerin kendi hataları dışında başlarına gelebilecek olayları kapsar. Depremin yanı sıra yangın, sel, terör gibi doğal ve beşerî felaketlerde de kişinin yaşamını ve mülkünü güvence altına alır. Ferdî kaza sigortası yaptırdığınızda kendi yaşamınızı ve sahibi olduğunuz mülkü bu tür durumlardan koruyabilirsiniz. Böyle durumların gerçekleşmesi hâlinde masraflarınızın karşılanmasını sağlayabilirsiniz. Bazı bankalar konut kredisine başvuran kişilerden ferdi kaza sigortası yaptırmalarını da talep edebilmektedir. Ancak bu, konut kredisi alırken yapılan zorunlu sigortalar arasında değildir.

Konut kredisi alırken yaptırılması zorunlu olan sigortalar bulunur. DASK, her koşulda zorunludur. Bu zorunluluk kredi prosedüründen ziyade mal sahibi olan herkesin yaptırma mecburiyetinden kaynaklanır. Bunun dışında bankalar, konut kredisi kullanmak isteyen kişilerden ferdî kaza veya hayat sigortası gibi farklı güvence türleri de talep edebilmektedir. Kredi çekerken yapılması zorunlu olan sigortalar kanun çerçevesinde belirtilmiştir. Kişinin kredi kullanırken bazı sigortaları yaptırmama hakkı bulunur. Konut kredisi alırken yapılan sigortalar için bankaların özel teklifleri olabilir; fakat bunları kabul edip etmemek kişinin inisiyatifindedir.

Ev sahibi olmak için bankalara veya finans kurumlarına başvuran birçok kişi “Konut kredisi hayat sigortası zorunlu mu?” sorusunu sorar. Birçok banka kredi kullanan kişilerin hayat sigortası almasını zorunlu kılıyor olsa da bu tartışmalı bir durumdur. Zira yürürlükte olan kanunlarda, kredi olanaklarından yararlananların hayat sigortası yaptırması gerektiğine dair bir ifade bulunmamaktadır. Konut kredisi sigorta masrafı hesaplama işlemi yaparak bir bütçe planı oluşturabilirsiniz. Sigortalardan faydalanma seçeneğini bu şekilde gözden geçirebilirsiniz.

Konut kredisi alırken yalnızca deprem sigortasının yaptırılması zorunludur. Bunun dışındaki bütün sigortalar isteğe bağlıdır. Kredi talebinde bulunduğunuz banka, sizin onayınız olmadan adınıza sigorta tanımlayamaz. Tanımlamış olsa bile talepte bulunmanız hâlinde bunu iptal etmek durumundadır. Konut kredisi alırken isteğe bağlı olarak yaptırabileceğiniz sigorta türlerini tablodan öğrenebilirsiniz. Bu sigortalar zorunlu olmamakla birlikte istenmeyen durumlarda sizi ve mülkünüzü güvenceye alacağı için yaptırmayı tercih edebilirsiniz.

Konut Kredisi Alırken Yaptırılması Zorunlu Olmayan Sigorta Türleri

Konut kredisi alırken yapılan sigorta masrafları hesaba geçen tutardan kesilir. Krediniz sigorta kesintileri alındıktan sonra hesabınıza aktarılır. Aylık/yıllık ödenmesi gereken sigorta bedelleri de kredi taksitlerinden tahsis edilir. Masraflar ise sigorta türüne, poliçedeki kapsama ve ödeme planına göre değişebilir.

“Konut kredisi hayat sigortası yıllık ne kadar?” sorusuna net ve her kurum için geçerli bir cevap vermek mümkün değildir. Bu masraflar bankalara ve sigorta şirketlerine göre değişiklik gösterebilir. Diğer yandan konut kredisi hayat sigortası her yıl yenileme gerektirir. Poliçe başlangıcından itibaren bir yıl geçerlidir. Bazı bankalar hayat sigortası kapsamında aylık ödeme planı da yapmaktadır. Sonuç olarak bankayla ya da acenteyle görüşmeden yıllık masraf hakkında net bir bilgi edinmek mümkün değildir.

Konut kredisi alırken yapılan sigortalar, DASK hariç, zorunlu değildir. Konut kredisi kapsamında bu sigortalardan yararlanılabilir. Fakat yasalara göre kredi kullanan kişinin poliçe iptali hakkı vardır. Kişinin talebi olması durumunda konut kredisi hayat sigortası iptali yapılabilir. Sigorta yaptıran kişi sözleşme uyarınca istediği zaman poliçeyi iptal edebilir. Belli bir süre içinde sigorta için yatırmış olduğu ücretleri geri alabilir. Bununla birlikte DASK sigortasını iptal etmek kanunen mümkün değildir ve her yıl zorunlu olarak yenilenmesi gerekir.

Sigorta, kişinin can ve mal güvenliğini temin etmek için vardır. Hayat, ferdî kaza veya konut sigortası gibi sözleşmeler zorunlu değildir. Bu sigortaların yaptırılmaması hâlinde herhangi bir yasal yaptırım söz konusu olmaz. Fakat bu sigortaların yaptırılmaması durumunda, herhangi bir zarar gerçekleştiği zaman kişi güvencesiz kalır ve çıkan masraflarla kendisi ilgilenmek zorundadır. Mülkü güvence altına alabilmek için konut kredisi sigorta masrafı hesaplama işlemi yapmak ve bu sözleşmelerin sağladığı güvencelerden yararlanmak iyi bir seçimdir.

Konut kredisi başvuruları sigortalardan dolayı iptal edilemez; fakat bankalar ve finans kuruluşları tarafından farklı sebeplerden ötürü onaylanmayabilir. Başvurularınızın sorunsuzca onaylanması için “Konut kredisi başvurunuz neden reddedilir?” başlıklı içeriği okuyabilirsiniz. Potansiyel red sebeplerini öğrenmek başvurunuzu daha iyi bir şekilde hazırlamanıza yardımcı olur. Bu sayede kredi başvurunuzun reddedilme ihtimalini minimize etme şansına sahip olabilirsiniz.

Yurt Dışı Harcamaları Taksitlendirilir mi?

Öğrenciler Kredi ya da Kredi Kartı Alabilir mi?

Blockchain Teknolojisinin Temel İlkeleri

30.03.2023

30.03.2023

27.03.2026

27.03.2026

21.03.2024

21.03.2024

31.03.2023

31.03.2023

20.05.2026

20.05.2026

20.05.2026

20.05.2026

20.05.2026

20.05.2026

20.05.2026

20.05.2026

Yorum Yazın

Konuyla ilgili sormak ya da eklemek istedikleriniz için yorum bırakabilirsiniz.