Finansman işlemlerinizi hızlıca yerine getirebilmeniz için size düzenli nakit akışı sağlayan bir fonlama sunan faktoring, işletmelerin büyümek amacıyla tercih ettiği yöntemlerdendir.

İçindekiler

Alacaklarınızı devrettiğiniz faktoring şirketleri, birçok sorumluluğu sizin yerinize üstlenerek hem cebinizden hem de zamanınızdan tasarruf etmenizi sağlar. Bu finansman yöntemi sayesinde işletmeler, aldıkları çek karşılığında kestikleri satış faturalarını ilgili kuruluşa götürerek nakit ihtiyacını anında giderir. Faaliyetlerini büyütmek ve geliştirmek isteyen ticari işletme sahibi kişiler, faktoring hakkında mutlaka detaylı bilgi edinmelidir.

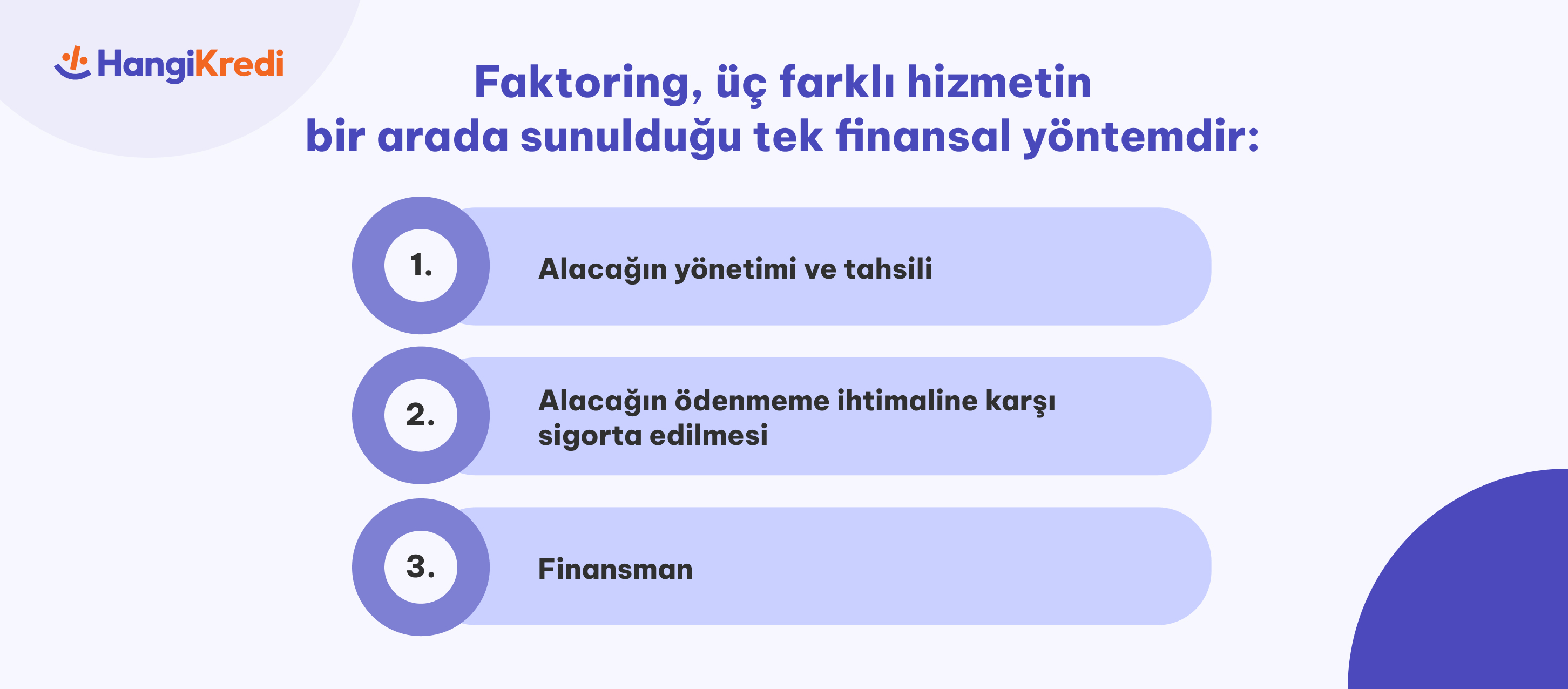

Faktoring, üç farklı hizmetin bir arada sunulduğu tek finansal yöntemdir. En genel anlamıyla hizmet ve mal satışlarından doğan vadeli alacakların yönetilmesi için temlik yani mülk olarak verme yoluyla faktoring kuruluşuna devredilmesi durumunu ifade eder. Söz konusu kuruluşlar, şu hizmetleri sağlar:

Yukarıdaki üç hizmeti aynı anda müşterilerine sunan faktoring şirketleri, alacaklı olduğunuz süreci sizin için kolaylaştırır. Yaptığı işlemler sayesinde faktörler, alacaklarınızın yükünü üstlenir.

Firmayı vade farkı ödeme gibi bir yükümlülükten kurtaran faktoring özellikleri kapsamında verilen hizmetler, şirketinizi daha sorunsuz şekilde yönetmenize katkıda bulunur. Faktoring işlemlerini daha detaylı öğrenebilmek için sürecin maliyeti ve faiz oranı gibi noktaları incelemek gerekir. Söz konusu işlemin gereklilikleri ve özellikleri hakkında ihtiyaç duyduğunuz bilgilere aşağıdaki başlıklara göz atarak erişebilirsiniz.

Faktoring işlemlerinin maliyeti, sunulan hizmete göre değişiklik gösterir. Maliyetler, komisyon ve faktoring olmak üzere iki farklı kalemden oluşur. Komisyon; temlik edilen malın yönetimi, tahsili ve takibi karşılığında alacağın bir kısmının kuruluşa ödenmesidir. Kuruluşlar, hizmetlerinin bir karşılığı olarak komisyon tutarını yönettiği alacağınız üzerinden tahsil eder. Komisyon oranı ise vadeye, işlem hacmine ve fatura sayısına göre belirlenir.

Faktoring komisyon hesaplaması, çek ve fatura miktarına göre değişir. Şirketler için sabit bir komisyon söz konusu olamayacağından hesaplamanın yapılabilmesi için bazı spesifik bilgilere ihtiyaç duyulur. Faktoring ücreti ise finansman hizmetinin sunulduğu durumlarda geçerlidir. Yapılan ön ödeme ve alacağın tahsili arasındaki süre, bu ücret için belirleyicidir. Ücret, azalan bakiye üzerinden hesaplanabileceği gibi ilgili alacakların ortalama vadesine göre işlem başında da tahsil edilebilir. Yurt içi işlemlerde faktoring ücreti ve komisyon, 90 sayılı KHK’nin ikinci maddesinde belirtildiği üzere Banka ve Sigorta Muameleleri Vergisi’ne tabidir.

Kırdırma işlemi, piyasada henüz vadesi gelmemiş çeklerin nakde döndürülmesini ifade eder. Faktoring çek kırdırma işlemi sayesinde nakit para ihtiyacı karşılanmış olur. Faktör şirketler ve bankalar, bu işlem karşılığında tarafınıza komisyon kesintisi ve faiz uygular. Çekin vadesinden önce kullanılmasından meydana gelen alacak hakkı da el değiştirir. Vadenin çok uzun olduğu ve acil nakit ihtiyacının bulunduğu durumlarda çek kırdırma işlemi tercih edilebilir.

Faktoring çek hesaplamalarında ve kırdırma sonrasında alabileceğiniz ödemede belirleyici etmenler şu şekilde sıralanabilir:

İlgili hesaplama, çekin tutarından komisyon ve faktoring ücretinin düşülmesiyle yapılır. Finans kurumunun risk algısıyla maliyet yapısı, faiz ve komisyon üzerinde belirleyicidir. Faktoring komisyonunu öğrenmek için oranı anaparayla çarpmanız gerekir. Faktoring ücreti de söz konusu çekin tutarı, vadesi ve faiz oranının kullanılmasıyla hesaplanır.

Faiz oranı, piyasanın güncel durumuna göre günlük olarak değişebilir. Bu oran genelde KOBİ kredi faizlerine ve Merkez Bankası’na paralel biçimde hareket eder. Toplam faiz tutarını ise nakit paraya çevirdiğiniz çekin vade bozumuna kadar kalan süresi belirler. Vade tarihine kalan süre uzadıkça faiz oranı da artış gösterir. Faktoring faiz hesaplama formülünü uygulayabilmek için vade bozumuna kalan gün sayısını bilmeniz gerekir.

İşlemin maliyet kalemlerinden bir diğeri ise devlet tarafından belirlenen vergilerdir. Bu vergi, BSMV olarak bilinir. Banka Sigorta Muamele Vergisi, çek üzerinden düşülecek faiz tutarı ve komisyon toplamının %5 oranına eşittir. Faktoring kesinti hesaplamasında BSMV, oldukça etkilidir.

Faktör şirketler, “Finansal Kiralama, Faktoring ve Finansman Şirketlerinin Kuruluş ve Faaliyet Esasları Hakkında Yönetmeliğe” göre anonim şirket olarak faaliyet göstermek zorundadır. 13.06.2006 tarihinde kabul edilen KVK Madde 2’de anonim şirketler, sermaye firması olarak gösterilmiştir. Bu da faktör şirketleri kurumlar vergisine tabi tutar. İş merkezi Türkiye’de bulunan her şirketin elde ettiği kazanç, ticari nitelik taşır ve böylece vergi ödeme yükümlülüğü doğar.

01.01.1994 tarihinden itibaren Türkiye’deki mevzuat uygulamalarında mali sektör harici işletmelerde “Tekdüzen Muhasebe Sistemi” zorunluluğu getirilmiştir. Günümüzde Türkiye’de faaliyet gösteren faktör şirketler, Hazine Müsteşarlığı Banka Dışı Mali Kurumlar Dairesi aracılığıyla belirlenen gelir tablosu hesap grupları ve bilanço çerçevesinde işlemlerini muhasebeleştirmekle mükelleftir. Faktoring muhasebe kaydında kullanılan hesapları aşağıdaki tabloda inceleyebilirsiniz.

| Kasa | İşletmenin elinde bulunan ulusal ve yabancı paraların TL karşılığını izlemek için kullanılır. |

|---|---|

| Bankalar | Banka ve benzeri kurumlara yatırılan paraların kaydının tutulmasında etkilidir. |

| Alınan çekler | İşletmeye verilip henüz tahsili gerçekleşmemiş ve ciro edilmemiş çeklerin izlenmesini sağlar. |

| Alacak senetleri | Hizmet ve mal satışlarından kaynaklanan ve senede bağlanmış alacakları kapsar. |

| Alıcılar | Mal ve hizmet satışlarından kaynaklanan senetsiz alacakların izlenmesini sağlayan hesap türüdür. |

| Finansman giderleri | Varlıkların maliyetine eklenmemiş kur farkı, faiz, komisyon ve çeşitli giderler, bu hesaba borç olarak kaydedilir. |

Muhasebe kaydının tutulduğu işlemler, şirket faaliyetlerinin de aksamadan yürütülmesini mümkün kılar. Faktör şirketlerin muhasebeleşmesi, bu anlamda ciddi boyutta önem arz eder.

Müşterilerini ödemelerinden gecikmeli alan ve vadeli satış yapan şahıs veya tüzel fark etmeksizin her işletme, faktoring işlemi yapabilir. Kredi notu yüksek müşterilerle çalışan ancak ödemelerini gecikmeli alan küçük çaplı işletmeler, düşük komisyonlarla nakit ihtiyaçlarını karşılayabilmelerini sağlar. Faktoring işlemi sağlayan kurumlar ise faktör şirketler ve bankalardır.

Satışlardan ortaya çıkan alacakları temlik yoluyla devralan faktör kuruluşlar, tahsilatı üstlenerek kayıt tutma sorumluluğuna sahiptir. Gerektiği takdirde alacakların tahsili için ihtar ve ihbar gibi işlemleri de yerine getirmekle yükümlüdür. Pazar analizi yapmak ve araştırma sonuçlarını müşterisiyle paylaşmak da faktör şirketinin görevlerinden biridir.

Faktör şirketler, borçluların haciz hâlinin oluşması durumunda temlik edindikleri alacakları garanti kapsamı altına alır. Böylelikle yönetimi faktöre devredilen alacakların ödenip ödenmemesi sizin için bir endişe nedeni olmaktan çıkar. Sunulan finansman hizmeti ise kuruluşun alacakların vadesi gelmeden bir bölümünü tarafınıza peşin ödemesidir. Bu ödeme, genelde toplam tutarın %80’ini oluşturur. Borçlu kişi ise ödemeyi size değil faktör şirkete yapar. Faktör kuruluş, bu borçtan harcamalarını düşerek kalan bakiyeyi size aktarır.

İşletmelerin acil nakit ihtiyacını karşılayan faktoring hizmeti, büyük avantajlar sunar. Bu avantajlar şu şekilde özetlenebilir:

Ticari işletmelerin nakit ihtiyaçlarına hızlı çözüm sunan bu hizmet, sağladığı faydalar sayesinde işinizin büyümesine yardımcı olur. Böylece bilançonuzu akışkan hâle getirerek rakiplerinizin önüne geçme imkânını yakalarsınız.

Faktoring işlemleri ve bankaların sunduğu kredi hizmetleri arasında önemli farklılıklar bulunur. Bu farklılıklar, çoğu durumda faktoringi krediden daha avantajlı bir hâle getirir. Her iki kurumu da BDDK yetkilendirir. Bu finansal kuruluşlar arasındaki temel farklar ise şunlardır:

Bankaların sunduğu kredi ve faktoring işlemleri arasındaki farklar bu şekilde özetlenebilir. Banka, işletmenizin büyüklüğüne göre kısıtlı miktarda kredi verir. Faktoring yönteminde ise müşteri portföyünüze bakılır ve satışlarınıza paralel olarak alabileceğiniz nakit miktarı da artış gösterir.

Yurt Dışı Harcamaları Taksitlendirilir mi?

Öğrenciler Kredi ya da Kredi Kartı Alabilir mi?

Blockchain Teknolojisinin Temel İlkeleri

13.03.2026

13.03.2026

21.04.2026

21.04.2026

21.04.2026

21.04.2026

21.04.2026

21.04.2026

4.05.2026

4.05.2026

27.04.2026

27.04.2026

27.04.2026

27.04.2026

27.04.2026

27.04.2026

Yorum Yazın

Konuyla ilgili sormak ya da eklemek istedikleriniz için yorum bırakabilirsiniz.