Kredi kartlarının kullanımı günlük yaşamda oldukça yaygın ve temelde basit bir yöntem olarak görünse de işlem detayları ile ekstrelerde görülen hesaplamalar kafa karıştırıcı olabiliyor.

İçindekiler

Her ay kredi kartınızın ekstresi size ulaştığında genellikle birkaç farklı tutarla karşılaşırsınız. Bu tutarlardan biri toplam borcunuzu biri dönem borcunuzu diğeri ise asgari ödeme miktarınızı gösterir. Toplam borç; kredi kartı aidatı, sigorta ödemeleri, nakit avanslar ve günlük harcamalar gibi tüm kalemleri kapsar. Asgari ödeme ise bu kalemler dikkate alınarak hesaplanan minimum ödeme tutarıdır.

Ayrıca kredi kartı asgari ödemesi, dönem borcunuzun ekstrede belirtilen son ödeme tarihine kadar ödenmesi gereken asgari miktarını ifade eder. Eğer dönem borcunuzun tamamını ödeyemiyorsanız kartınızı kullanmaya devam edebilmek için asgari tutarı ödemeniz gerekir. Bu tutarı ödememek, gecikme faizi ve ek ücretlerin oluşmasına yol açar. Finansal disiplin açısından da asgari ödeme tutarı kritik öneme sahiptir.

Kredi kartı ekstresinde yer alan “Asgari ödeme” tutarı, dönem borcunuzun tamamını ödemediğiniz durumda en az ne kadar ödeyerek kartınızı kullanmaya devam edebileceğinizi gösterir. Bu tutarın hesaplanmasında uygulanan oranlar, 2025 yılı itibarıyla Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) tarafından belirlenmiş ve kredi kartı toplam limiti baz alınarak iki farklı dilime ayrılmıştır.

Önceden asgari ödeme oranı, kredi kartı limiti ve kartın kullanım süresi gibi kriterlere göre belirleniyordu. Ancak Bankacılık Düzenleme ve Denetleme Kurulu’nun 26.09.2024 tarihli ve 10970 sayılı kararı ile bu kriterler güncellenmiştir. Karara göre, kredi kartlarında asgari ödeme tutarı limiti 50.000 TL ve altında olan kartlar için dönem borcunun %20’si, 50.000 TL’nin üzerinde olan kartlar için ise dönem borcunun %40’ı olarak belirlenmiştir. Bu karar, kurumun internet sitesinde yayımlanmış ve tüm bankalara duyurulmuştur.

Bu oranlar kartın limitine bağlı olarak değişiklik gösterdiğinden, ekstrenizde belirtilen asgari tutarı ve kendi kartınızın limit dilimini dikkatle kontrol etmeniz önerilir.

Kredi kartı borcunuzun asgari ödeme tutarı, ekstrenizde net bir şekilde belirtilir ve posta, e-posta veya mobil uygulama bildirimleri aracılığıyla size ulaşır. Bu tutar, kart limitinize bağlı değil; en son kesilen ekstrenize göre hesaplanır. Ekstre, dönem içindeki harcamalarınızı ve varsa bir önceki dönemden devreden borcunuzu içerir.

Örneğin, kredi kartınızın dönem borcu 10.000 TL ise ve kart limitiniz 50.000 TL’nin üzerinde ise ödenmesi gereken asgari tutar 4.000 TL, limitiniz 50.000 TL ve altında ise 2.000 TL olur.

Söz konusu ödeme tutarını ekstrelerden, ATM’lerden ve müşteri hizmetlerinden öğrenebilir ya da kredi kartı asgari ödeme hesabı aracımızla kolay bir şekilde hesaplayabilirsiniz.

Asgari tutar ödenmediği takdirde kredi kartı faizleri devreye girer. Minimum tutarın ödenmemesi, kredi kartına hiç ödeme yapılmaması ve borçlu olması durumunu ifade eder. Dolayısıyla hesap kesim tarihinden itibaren gecikme faizi uygulanır. Eğer kredi kartına 3 dönem yani 3 ay boyunca üst üste ödeme yapılmazsa yasal takip başlatılır.

Borcunuzu ödemediğiniz süre boyunca borcunuza gecikme faizi işlemeye devam eder. Ödemeniz gereken tutar sürekli artar. Bu esnada kredi kartınız da kullanım dışı olur. Ayrıca asgari tutarı ödememek, kredi kartı borcunu ödememek anlamına gelir. Bu nedenle kredi kartı borcu ödenmezse ne olur ve sonrasında nasıl bir prosedür uygulanır, bunları bilmenizde fayda vardır.

Kredi kartı borcunuzu hiç ödememeniz hâlinde borcunuza gecikme faizi uygulanır. Sadece asgarisini ödemeniz halinde ise akdi faiz uygulanır. Kredi kartı borcundaki akdi faiz, gecikme faizinden daha düşük bir orana sahiptir. Bu oranlar Türkiye Cumhuriyeti Merkez Bankası tarafından belirli periyotlarla açıklanır. Dolayısıyla zaman zaman değişmesi mümkündür.

Akdi faiz, gecikme faizinden daha düşük olsa da üst üste birkaç dönem sadece asgari tutarı ödemek, borcunuzun her ay katlanarak çoğalmasına neden olur. Çünkü bu tutar dışında kalan dönem borcu, bir sonraki döneme faizli bir şekilde devreder. Bir sonraki döneme kadar karttan harcama yapılırsa bu harcamalar da mevcut borca eklenir. Her dönem borç çoğalır ve sadece minimum tutar ödendiğinde, kalan borç normalden daha fazla bir tutara ulaşır.

Kredi notunuzunu belirleyen en önemli faktörler borç, limit ve ödeme alışkanlığı durumunuzdur. Dolayısıyla kredi kartınızın sadece minimum tutarını ödemeniz, kredi notunuzu doğrudan etkiler. Kredi ve kredi kartı ödemeleriniz kredi notunuzun %45’ini oluşturur. Aynı şekilde mevcut borç ve limit bakiyeleriniz de %32’lik paya sahiptir. Kartınıza sadece asgari ödeme yaptığınızda kredi notunuzda ciddi bir düşüş yaşanmaz. Fakat bu durumun tekrarlanması hâlinde mevcut borç bakiyeniz artacağı için kredi notunuz düşer.

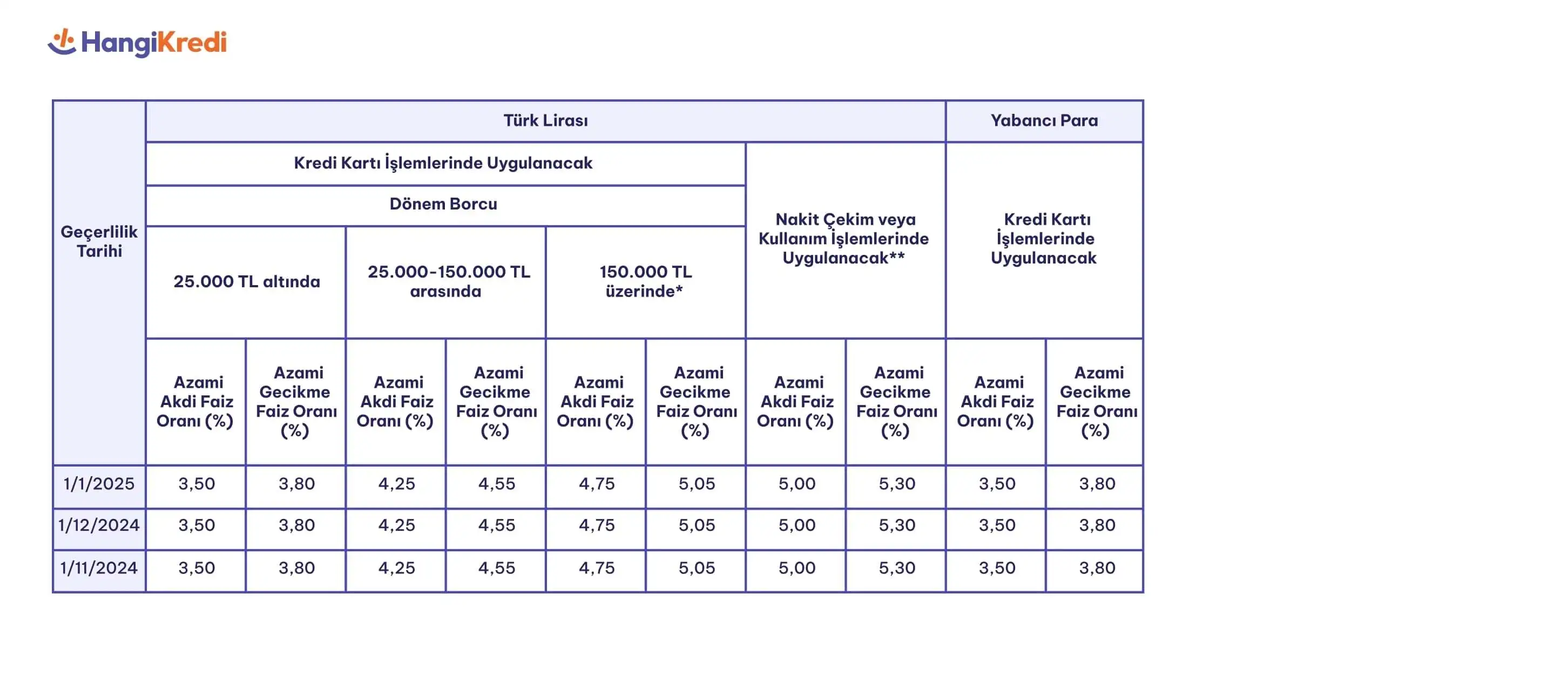

Akdi faiz yani kredi kartı asgari ödeme faizi, değişken oranlara sahiptir. Standart bir oranı bulunmamakla beraber dönem dönem TCMB tarafından duyurulur ve tüm bankalarda geçerli olur. Minimum tutarın ödenmesinin ardından kalan borca ödenecek fazi gibi hiç ödenmeyen kartlara uygulanacak gecikme faizi de TCMB tarafından belirlenir. Söz konusu faiz oranları, Türk lirası ve yabancı paralar için ayrı ayrı belirlenmiştir.

Eviniz Depreme Dayanıklı mı?

İhbarlı Mevduat Hesabı Nedir?

Yatırım için Gayrimenkul Doğru Seçenek mi?

16.03.2023

16.03.2023

27.08.2025

27.08.2025

8.01.2025

8.01.2025

22.05.2023

22.05.2023

15.05.2026

15.05.2026

15.05.2026

15.05.2026

15.05.2026

15.05.2026

15.05.2026

15.05.2026

Yorum Yazın

Konuyla ilgili sormak ya da eklemek istedikleriniz için yorum bırakabilirsiniz.