Chargeback (ters ibraz), bankalar ve kart şirketleri tarafından ve kullanılan tüketiciyi korumayı hedefleyen bir kuraldır.

İçindekiler

Ters ibraz, satın alma işleminde kullanılan kredi kartı bakiyelerinin alıcıya iadesidir. Tüketici, kredi kartını kullanarak yaptığı bir satın alma işlemine, bunun sahte olduğunu veya kendisinin bilgisi veya izni olmadan yapıldığını iddia ederek itiraz ederse, ters ibraz gerçekleşebilir.

Ödeme itirazı talebi, kart sahibi tarafından bankaya yapılır. Daha sonra ise bu talep iş yerine iletilir. İlgili banka chargeback isteğinin nedeni konusunda bilgi isteyebilir. Aktarılan detayların yeterliliğine göre banka iade işlemini gerçekleştirir ya da satışı onaylar.

En avantajlı kredi kartlarına göz atın!

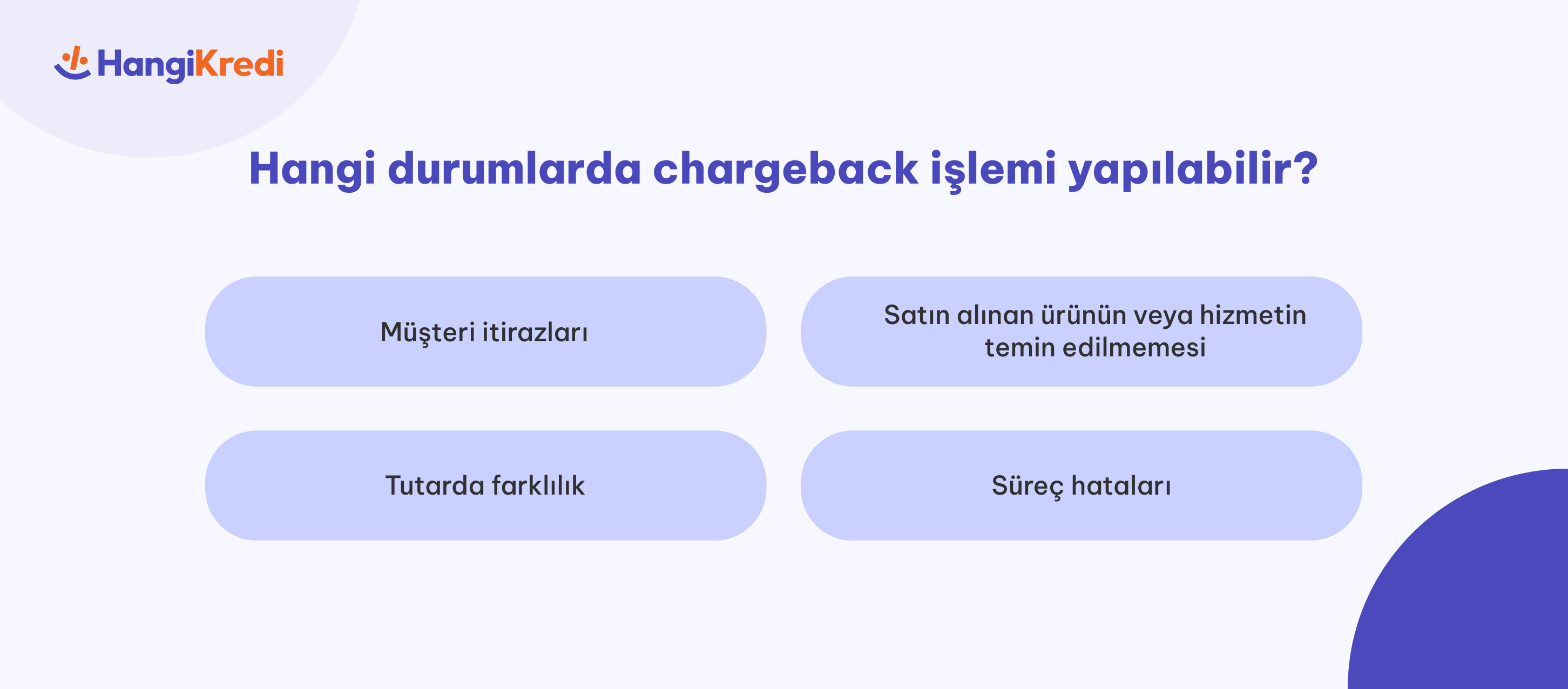

Chargeback işlemleri çeşitli özel durumlar nedeniyle gerçekleştirilebilir. Bunlar kısaca şu şekilde sıralanabilir:

Tüm bunlara ek olarak ters ibraz çeşitlerinin arasında bilinçli ya da bilinçsiz olarak yapılan dolandırıcılıklar da yer alır. Bahsi geçen sebeplerden ötürü yapılan başvurulardan sonra süreç başlar. Bu süreçler boyunca prosedürde büyük bir değişim görülmez. Bankalar, her işlemde eksiksiz olarak aynı süreci takip eder. Bunun nedeni chargeback işleminin uluslararası ödeme kuruluşlarının şartlarının arasında yer almasıdır. Böylelikle kart kullanıcısının dünyanın her yerinde korunması hedeflenir.

Chargeback başvurusu, işlemde kullanılan kartın bağlı olduğu banka aracılığıyla gerçekleştirilir. Kredi kartı sahipleri için ters ibraz nasıl yapılır sorusuna adım adım cevap verelim:

İşlem reddi için, sunulan belgelerin yeterli olması gerekir. Bu durumda iki tarafın verdiği bilgiler ve yasalar göz önüne alındığında haklı tarafın kart sahibi mi iş yeri mi olduğuna karar verilir. İtiraz talebine başvuran kişi haklı olduğunda, ödenen ücret yasal süre içerisinde hesabına iade olur.

Chargeback kuralları, taraflarca sözleşmeyle belirlenebilir. Ayrıca bu işlem için uluslararası kurallar da mevcuttur. Söz konusu maddeler; MasterCard, VISA, Amex ya da Troy gibi kredi kartı kuruluşları tarafından belirlenir. Ürünlerin resmî iade talebi kapsamında bilinmesi gereken kurallar şu şekilde sıralanır:

Hizmet sunumuna ilişkin mesafeli satış sözleşmeleri, imza atılan tarihte başlar. Cayma hakkının kapsamında yer alan resmî iade usulleri, ilgili sözleşmede yer almalıdır. Teslim edilen malın geri gönderilmesi hâlinde fatura aslının iadesi de zorunludur.

Ters ibraz süresi, itirazın nedenine göre değişiklik gösterir. Chargeback başvurusunun yapılabilmesi için işlemin karta yansıma tarihinin üzerinden 540 gün geçmemiş olmalıdır. Bu durum, tüm chargeback talepleri için geçerlidir. Öte yandan ürün veya hizmet temini söz konusu olduğunda teslim ve iptal/iade belgelerinin düzenlenme tarihi baz alınır. Diğer prosedürlerde ise işlemin karta yansıdığı tarih göz önünde bulundurulur. Bu üç durumda kişilerin ilgili tarihten itibaren 120 gün içerisinde ters ibraz başvurusu yapması gerekir. Aksi takdirde chargeback işlemi kabul edilmez.

Uluslararası ödeme sistemi kurallarınca banka veya kredi kartı sahipleri, pek çok sebebe dayanarak iade talebi ve ödeme itirazı işlemleri başlatabilir. Bunların önemli bir kısmı geçerli ve yasal olsa da dolandırıcılık kaynaklı başlatılan prosedür sayısı da az değildir. Çeşitli itiraz talebi sebepleri şu şekilde sıralanabilir:

Bu sebeplerden ötürü başlatılan işlemler, öncelikle banka ve müşteriyi ilgilendirir. Ardından kurum, ödeme işleminin yapıldığı satıcı şirketlerle irtibata geçer. Bir talebin kabul edilmemesi için iş yerinin de itirazda bulunup haklılığını ispatlayacak belgeleri paylaşmış olması gerekir. Bu durumda müşteri, MasterCard veya VISA hakem heyetlerine başvurabilir.

Müşterilerin iade ve itiraz talebi yapmasını önlemek için izlenebilecek birden fazla yol mevcut. Bunun için ödeme işlemlerinde öncelikle 3D Secure sisteminin aktif hâle getirilmesini tavsiye ediyoruz. Böylelikle kart sahibinden habersiz harcamaların yapılması ve dolandırıcılık riskini önleyebilirsiniz. Satıcı ve müşteri arasındaki iletişimin yeterliliği de iade taleplerinin yaşanmasını büyük oranda azaltır. Bu sebeple sipariş durumu ve kargo süreci gibi işlemlerin anlık olarak paylaşılmasını sağlayabilirsiniz.

Ücret ve ürün iadesi gibi konularda şeffaf olunması da itiraz taleplerinin meydana gelmesini engelleme noktasında büyük önem taşır. Ekstrede ödeme yapılan şirketin adının açıkça görülmesi, satın alan kişilerin güvenini kazanmak için son derece etkilidir. Dikkat edilmesi gereken noktalardan biri de doğal olmayan satın almalardır. Yeni bir müşteriden yüklü miktarda alınan siparişler, çalıntı kartla ödeniyor olabilir. Bunun gibi doğal akışa aykırı durumlarda kredi kartının bağlı olduğu kurumun bilgilendirilmesini öneriyoruz.

13.12.2024

13.12.2024

10.12.2024

10.12.2024

9.12.2024

9.12.2024

29.11.2024

29.11.2024

Yorum Yazın

Konuyla ilgili sormak ya da eklemek istedikleriniz için yorum bırakabilirsiniz.