Günümüzün dijitalleşen finans ekosisteminde, geleneksel bankacılık hizmetlerine erişim biçimleri önemli ölçüde değişmiştir.

İçindekiler

Gömülü finans yaklaşımı sayesinde bir e-Ticaret platformunun kredi sunabilmesi, lojistik şirketinin sigorta poliçesi düzenleyebilmesi veya mesajlaşma uygulamasının para transferine aracılık etmesi mümkün hale gelmiştir. Bu yapı, finansal hizmetlerin bağımsız kanallar yerine kullanıcıların aktif olarak kullandığı dijital ortamların içine entegre edilmesini esas alır.

Ticaretin ve tüketici alışkanlıklarının dijitalleşmesi ile finansal işlemlerin geleneksel sınırları hızla şeffaflaşır. Kullanıcı deneyiminin (UX) merkeze alındığı modern iş modellerinde ödeme veya kredilendirme gibi adımların akışı bozan birer duraklama noktası olması kabul görmez. Tüketicilerin platform içerisindeyken başka ekrana geçiş yapmadan finansal ihtiyaçlarını karşılayabilmesi, operasyonel verimliliğin yeni standardıdır.

Teknik perspektifle ele alındığında ise gömülü finans, finansal olmayan kuruluşların API (Uygulama Programlama Arayüzü) altyapılarını kullanarak kendi platformları üzerinden bankacılık hizmetleri sunabilmesini ifade eder. Bankacılığı fiziksel şube veya ayrı uygulama olmaktan çıkaran model, müşterinin bulunduğu her dijital noktada erişilebilir hizmet katmanı haline gelir.

Ayrıca e-Ticaret sitelerinden lojistik platformlarına kadar geniş yelpazede karşımıza çıkan gömülü finans çözümleri, markaların müşteri sadakatini artırırken yeni gelir kalemleri oluşturmasına da imkan tanır. Özellikle bütünleşik finans anlayışının sahadaki en güçlü yansıması kabul edilen yapı, son kullanıcının satın alma anında ihtiyaç duyduğu likiditeye, arayüz değiştirmeden erişmesini mümkün kılar.

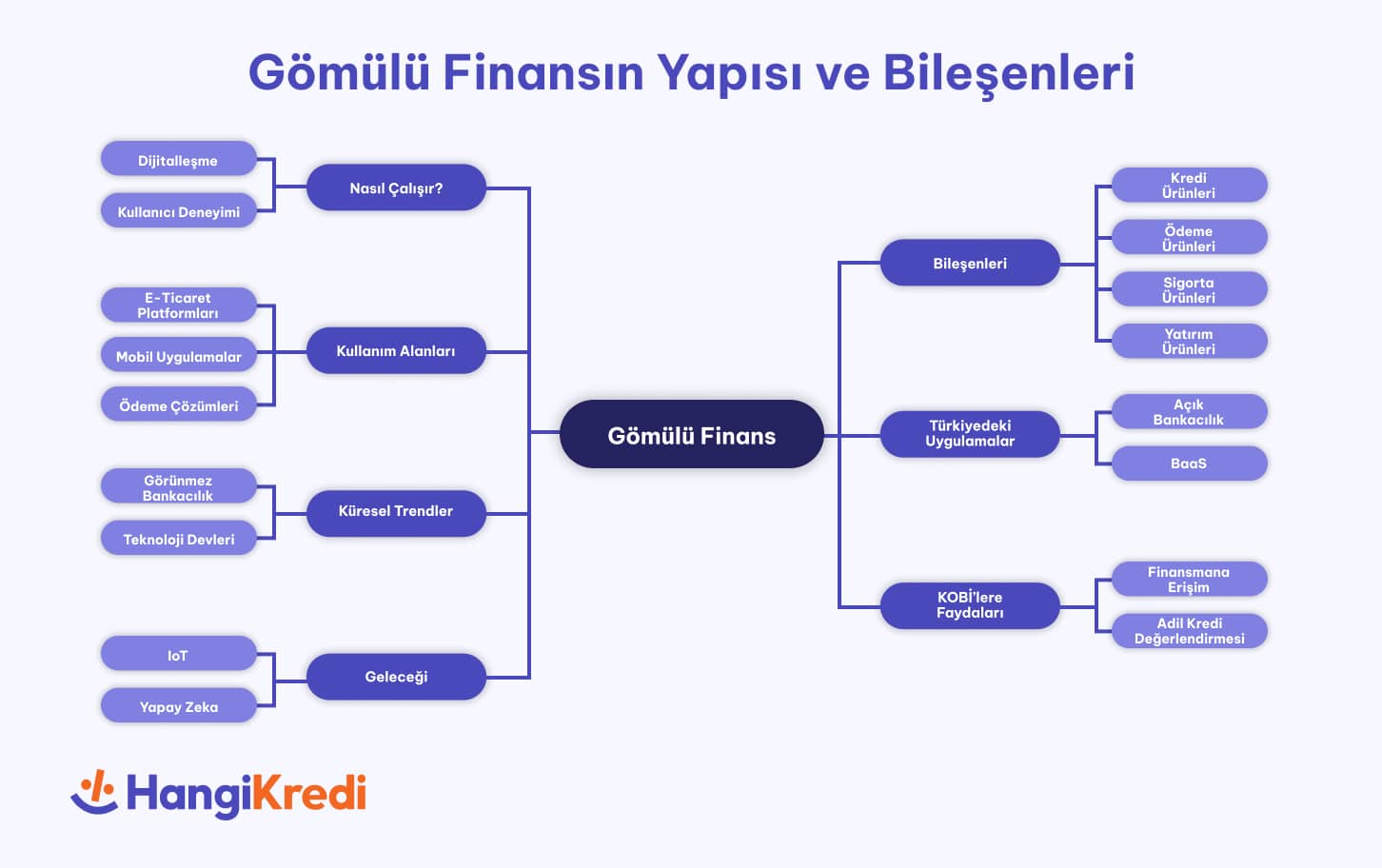

Gömülü finans mimarisi, monolitik bankacılık hizmetlerinin parçalara ayrılarak dijital platformların ihtiyacına göre yeniden kurgulanması prensibine dayanır. Sistemin teknik omurgasını oluşturan API bağlantıları, veri akışını ve hizmet sunumunu anlık hale getirirken kullanıcı deneyimini zenginleştiren farklı bileşenleri bir araya getirir. Platformlar bu sayede dijital bankacılık müşterisine salt bir ürün değil kapsamlı değer önerileri sunar.

Ekosistemin en yaygın kullanım alanı, satın alma sürecini kesintisiz kılan ödeme geçitleri ve anında kredilendirme çözümleridir. Tüketicinin ödeme adımında platformdan ayrılmadan aidatsız kartlar veya dijital cüzdanlar aracılığıyla işlemini tamamlaması, sepet terk etme oranlarını düşürebilir. Özellikle gömülü kredi (BNPL) modelleri, tüketicinin nakit akışını zorlamadan alışveriş anında finansmana hızlıca erişmesini sağlar. Arka planda çalışan skorlama algoritmaları sayesinde de sistem, saniyeler içinde risk değerlendirmesi yaparak kullanıcıya özel ödeme planları oluşturur.

Finansal kapsayıcılığı artıran diğer önemli sütun, risk yönetimi ve varlık değerlendirme araçlarının günlük uygulamalara entegrasyonudur. Kullanıcının seyahat bileti alırken seyahat sigortasını veya elektronik ürün için kasko poliçesini tek tıkla sepetine eklemesi, bağlamsal sigortacılığın temelini oluşturur.

Varlık yönetiminde ise modern fintech uygulamaları, kullanıcıların küçük bakiyelerini yatırım fonları veya emtialar üzerinden değerlendirmesine olanak tanır. Gömülü finans protokolleri sayesinde karmaşık yatırım süreçleri sadeleşirken son kullanıcı için çok daha erişilebilir hale de gelir.

Gömülü finans teknolojisi, sektörel sınırları ortadan kaldırarak her türlü dijital etkileşimi potansiyel bankacılık işlemine dönüştürür. Tüketicinin ihtiyaç duyduğu ve finansmana eriştiği an arasındaki süreyi sıfıra indiren model; perakendeden otomotive, lojistikten sağlık sektörüne kadar geniş bir sahada değer yaratır.

Online alışverişin dinamik yapısı, sepet aşamasında sunulan gömülü kredi seçenekleriyle yeniden şekillenir. Tüketiciler, ödeme ekranında karşılarına çıkan "Şimdi al, sonra öde" veya anında taksitlendirme modülleri sayesinde nakit akışlarını zorlamadan harcama yapabilir. Ayrıca sistem, arka planda çalışan yapay zekâ destekli skorlama algoritmaları ile saniyeler içinde risk analizini de gerçekleştirir. Çevrim içi araç satış siteleri üzerinden sunulan taşıt kredisi seçenekleri ile yüksek tutarlı işlemlerde dahi sürecin dijital akış içinde ve şubeye gitmeden tamamlanması olanak kazanır.

Akıllı telefonlar, finansal yönetimin ana kumanda merkezi konumuna evrilirken geleneksel dijital bankacılık kanalları yerini, kullanıcı dostu arayüzlere sahip süper uygulamalara bırakır. Bahsi geçen platformlar, fatura ödemeden para transferine, sadakat programlarından yatırım işlemlerine kadar pek çok fonksiyonu tek bir çatı altında toplar. Kullanıcılar farklı banka hesaplarına giriş yapma zahmetine girmeden, kullandıkları fintech uygulamaları üzerinden tüm varlıklarını kolayca yönetebilirler.

Öne Çıkan Noktalar:

- Gömülü finans, finansal hizmetlerin ayrı uygulamalar yerine kullanıcıların aktif olarak kullandığı dijital platformların içine entegre edilmesini sağlar.

- API tabanlı mimari sayesinde finansal olmayan şirketler; ödeme, kredi ve sigorta gibi bankacılık hizmetlerini kendi arayüzlerinde sunabilir.

- Ödeme, gömülü kredi (BNPL), sigorta ve mikro yatırım çözümleri bu ekosistemin temel bileşenlerini oluşturur.

- E-ticaret ve mobil uygulamalarda finansmana erişim, satın alma anında ve ekran değiştirmeden gerçekleşir.

- Türkiye’de açık bankacılık ve BaaS düzenlemeleri, gömülü finans çözümlerinin hızla yaygınlaşmasına zemin hazırlar.

- KOBİ’ler ve mikro işletmeler, anlık satış ve nakit akışı verilerine dayalı daha adil kredi değerlendirmelerine erişebilir.

Ülkemizde fintech ekosistemi, düzenleyici kurumların (BDDK ve TCMB) açık bankacılık ve servis modeli bankacılığı (BaaS) konusundaki proaktif adımlarıyla ivme kazanmıştır. Türkiye’de dijital bankacılık altyapısı, Avrupa standartlarıyla yarışır düzeyde teknolojik olgunluk sergiler. Özellikle API standardizasyonunun sağlanması, finansal olmayan kurumların kendi arayüzlerine gömülü finans çözümlerini entegre etmesini hukuki ve teknik açıdan kolaylaştırır.

Türkiye'de akıllı telefon sahipliğinin yüksek seviyede olması da müşterilerin bankacılık reflekslerini değiştirmiştir. Kullanıcılar artık banka uygulamasına giriş yapmaya gerek duymadan, doğrudan alışveriş veya hizmet aldıkları platform üzerinden kredi ve sigorta işlemlerini tamamlamayı tercih eder. Böylelikle perakende veya lojistik firmaları sadece ödeme tahsil eden aracı olmaktan çıkıp finansal ürünleri kendi sistemleri içinde sunan entegre hizmet noktalarına dönüşür.

Küresel ölçekte finansal hizmetler, platform ekonomilerinin temel işleyiş bileşenlerinden biri haline gelmiştir. Dünyada dijital bankacılık trendleri, "Görünmez bankacılık" konsepti etrafında şekillenir. Teknoloji devleri, geniş kullanıcı tabanlarını ve veri işleme kapasitelerini kullanarak gömülü finans pazarının en büyük oyuncuları arasına girer.

Bankacılık sektöründe dijital dönüşüm, şubeleşme maliyetlerini ortadan kaldırırken rekabeti müşteri deneyimi ve veri analitiği sahasına taşır. Küresel oyuncular, tüketicilerin harcama alışkanlıklarını analiz ederek kişisel finans yönetimi, bütçeleme ve mikro yatırım araçlarını doğrudan sosyal medya veya mesajlaşma uygulamalarına entegre eder. Küresel yönelim gereği finansal hizmetler mekândan ve kurumdan bağımsızlaşarak tamamen bağlamsal (Contextual) bir yapıya bürünmüştür.

Gömülü kredi ekosistemi özellikle ticari sicili henüz olgunlaşmamış KOBİ’ler ve mikro işletmeler için finansmana erişimde fırsat eşitliği anlamına gelir. Geleneksel bankacılık skorlama modelleri genellikle geçmiş mali verilere ve teminat yapısına odaklanırken gömülü finans platformları, işletmenin anlık ticari hacmi, satış performansı ile nakit akışını analiz etmeye odaklıdır. Dinamik veri akışı sayesinde kredi riski daha hassas ve adil şekilde hesaplanabilir.

Böylece bankacılıkta dijital dönüşüm ile KOBİ’ler, ihtiyaç duyduğu işletme sermayesine, satış yaptıkları pazar yerleri veya kullandıkları ERP yazılımları üzerinden bürokrasiye takılmadan ulaşabilirler. Küçük yatırımcılar ise karmaşık dijital bankacılık ürünleri ve prosedürleriyle uğraşmak yerine kullandıkları günlük uygulamalar içine entegre edilmiş, anlaşılır, düşük giriş bariyerli ve mikro ölçekli yatırım araçlarına erişim imkânı bulur.

Finansal teknolojilerin geçirdiği evrim, gömülü finans pazarının sadece küresel ölçekte büyüyeceğine değil aynı zamanda finansal hizmetlerin hayatın olağan akışı içinde tamamen görünmez hale geleceğine işaret eder. Gelecekte nesnelerin interneti (IoT) ve yapay zekâ destekli otonom algoritmalar sayesinde ödeme yapmak veya kredi kullanmak için kullanıcı müdahalesine gerek kalmayabilir. Sistemler, ihtiyacın doğduğu anı tespit ederek finansal çözümü proaktif bir şekilde sunabilir.

Dönüşümle birlikte gömülü finans; sağlık, eğitim ve gayrimenkul gibi sektörlere derinlemesine nüfuz ederek her endüstrinin kendi finansal ekosistemini kurmasına olanak tanıyabilir. Geleneksel dijital bankacılık uygulamaları ön plandan çekilerek yaşam tarzı odaklı platformların arka planında çalışan güçlü bir altyapı katmanına da dönüşebilir. Böylece markalar ile müşteriler arasındaki ilişki, tek seferlik bir işlemden ibaret olmaktan çıkıp değer odaklı, sürekli veya bütünleşik ortaklığa evrilebilir.

Siz de işletmenizi büyütürken ihtiyaç duyduğunuz nakit desteğine HangiKredi güvencesiyle, zaman kaybetmeden ulaşabilirsiniz. Platformumuz üzerinden bankaların güncel ticari kredi tekliflerini, faiz oranlarını ve esnek vade seçeneklerini tek ekranda şeffafça kıyaslayabilirsiniz.

Yurt Dışı Harcamaları Taksitlendirilir mi?

Öğrenciler Kredi ya da Kredi Kartı Alabilir mi?

Blockchain Teknolojisinin Temel İlkeleri

4.02.2025

4.02.2025

15.03.2026

15.03.2026

14.04.2026

14.04.2026

13.03.2026

13.03.2026

15.05.2026

15.05.2026

15.05.2026

15.05.2026

15.05.2026

15.05.2026

15.05.2026

15.05.2026

Yorum Yazın

Konuyla ilgili sormak ya da eklemek istedikleriniz için yorum bırakabilirsiniz.