Milyarlarca dolarlık altyapı yatırımları, şirket bilançosunun tek başına kaldıramayacağı ölçekte olabilir.

İçindekiler

Proje finansmanı, büyük ölçekli ve uzun vadeli yatırımlara özel bir kredilendirme tekniğidir. Bu yaklaşımı, standart kurumsal bankacılık ve proje finansmanı uygulamalarından ayıran temel fark, geri ödeme kaynağının odağıdır. Geleneksel kredilerde banka sponsor firmanın genel kredibilitesini ve bilançosunu teminat alırken proje finansmanı yapısında odak noktası girişimin kendisidir.

Kredi sağlayıcılar, geri ödemeyi tamamen projenin gelecekte yaratabileceği potansiyel nakit akışı üzerine kurgular. Sadece o proje için kurulan, proje şirketi (Özel Amaçlı Şirket-SPV) olarak adlandırılan tüzel kişilik oluşturulur. Projenin tüm varlıkları, sözleşmeleri ve yükümlülükleri, kurucu firmanın genel bilançosundan yasal olarak ayrıştırılır. Sorumluluk, tamamen yeni şirkete aktarılır.

Bu hukuki model sayesinde projenin riski de sponsor firmanın ana varlıklarına yansımamış olur. Böylece geri ödemenin tamamı, girişimin başarısına ve üreteceği katma değeri endekslenir. Süreç dâhilinde yatırımın kârlılığını ve risklerini analiz eden fizibilite çalışmalarıysa kredi sağlayıcıları bakımından karar sürecinde referans kaynağıdır.

Proje finansmanı, sermaye yoğunluğu yüksek ve genellikle uzun vadeli devasa altyapı, enerji ve endüstriyel girişimlerin gerçekleştirilmesi için tasarlanmış özel amaçlı finansal mühendislik disiplinidir. Geleneksel kurumsal finansman araçlarının kapasitesini aşan projelere çözüm sunan modelin temel amacı, işletmenin geleneksel bilanço bazlı borçlanma limitlerini zorlamadan tek varlık üzerine kurulu bir sermaye yapısı oluşturmaktır.

Finansman modeli, milyar dolarlık yatırım gerektiren mega sermayeyi mobilize eder. Nükleer santraller, LNG terminalleri, kıtalararası boru hatları, örnek gösterilebilir. Standart ticari krediler, bu ölçekte sermaye derinliği sağlamakta yetersiz kalır. Risk-getiri profili sadece projenin nakit akışlarına endekslenir. Ana şirketlerin kredi limitleri, başka faaliyetler için açık bırakılabilir.

Proje finansmanını ticari kredilerden ayıran temel mekanizma ise risk izolasyonudur. Bu yapıya gayri rücu veya sınırlı rücu da denilmektedir. Proje finansmanında kullanılan sınırlı sorumluluk (Limited Recourse) prensibi de sponsorların mali yükümlülüklerinin özel amaçlı şirketin tüzel kişiliği ile sınırlandırılması anlamına gelir.

Ana firma, finansal kaldıraç oranlarını korumuş olur. Aynı zamanda kredi notu üzerindeki baskı da hafifler. Projenin başarısızlığı durumunda borç verenler sadece ilgili şirketin varlıkları üzerinden talepte bulunabilir. Ana sponsorlar, en fazla o projeye ayırdıkları öz kaynak payını kaybetme riski taşır; kurumsal iflas riski ile karşılaşmaz.

Ayrıca proje finansmanı, karmaşık bir sözleşme ağı üzerine inşa edilir. Finansal, teknik ve ticari riskler bu detayları en iyi yönetebilecek paydaşlar arasında dağıtılır. İnşaat, operasyon, bakım ve finansman gibi farklı disiplinlerdeki uzman yatırımcılar güçlerini birleştirir. Oluşan sinerji ise girişimin çok yönlü karmaşıklığını yönetmek için hayati önem taşır.

Proje finansmanında bankalar, yatırım fonları ve uluslararası finans kuruluşlarının dâhil olduğu çok taraflı yapılar hâkimdir.

Proje finansman kredisi, gayri rücu niteliği taşıyan ve yapılandırılmış borçlanma türüdür. Yani sponsor firmanın mali gücünü değil doğrudan kurulan yatırımın değerini esas alır. Kredinin dayanağı, ana firmanın bilançosu yerine tesisin fiili üretim kapasitesidir. Kredinin teminatı da gelecekteki ürün veya hizmet satışı anlaşmalarıyla garanti altına alınmıştır.

Finansmanın hukuki muhatabı yalnızca o yatırım için kurulmuş özel amaçlı tüzel kişiliktir. Ayrıca bağımsız yapılar, büyük ve uzun vadeli yatırımlar için dış sermaye de çeker. Böylelikle yöntem, mevcut borçlanma tavanını aşma imkânı tanır.

Bahsi geçen yapı, standart KOBİ kredisi gibi işletmenin günlük operasyonları için değil tekil ve devasa yatırımların hayata geçirilmesi için tasarlanmıştır. Kredinin hedef kitlesi ise daha çok otoyol, rafineri veya liman inşası gibi ulusal çapta girişimleri yürüten çok uluslu konsorsiyumlar ya da ulusal enerji devleridir. Yüksek başlangıç sermayesi gerektiren GES projeleri finansmanı da modelin önemli örnekleri arasında yer alır.

Öne Çıkan Noktalar:

- Geri ödemesi tamamen projenin nakit akışına dayanan özel bir kredilendirme modelidir.

- Finansman yapısı, sponsor firmanın bilançosundan ayrıştırılmış özel amaçlı şirket (SPV) üzerinden yürütülür.

- Model, riskleri proje dışına taşır ve sponsorların kurumsal varlıklarını korur.

- Mega ölçekli enerji, altyapı ve endüstri yatırımlarında tercih edilen bir yöntemdir.

- Borç, öz kaynak, melez yapı ve PPP gibi farklı proje finansman modelleri bulunur.

- Süreç; fizibilite, finansal analiz, sözleşme yapısı ve kapsamlı risk yönetimi aşamalarından oluşur.

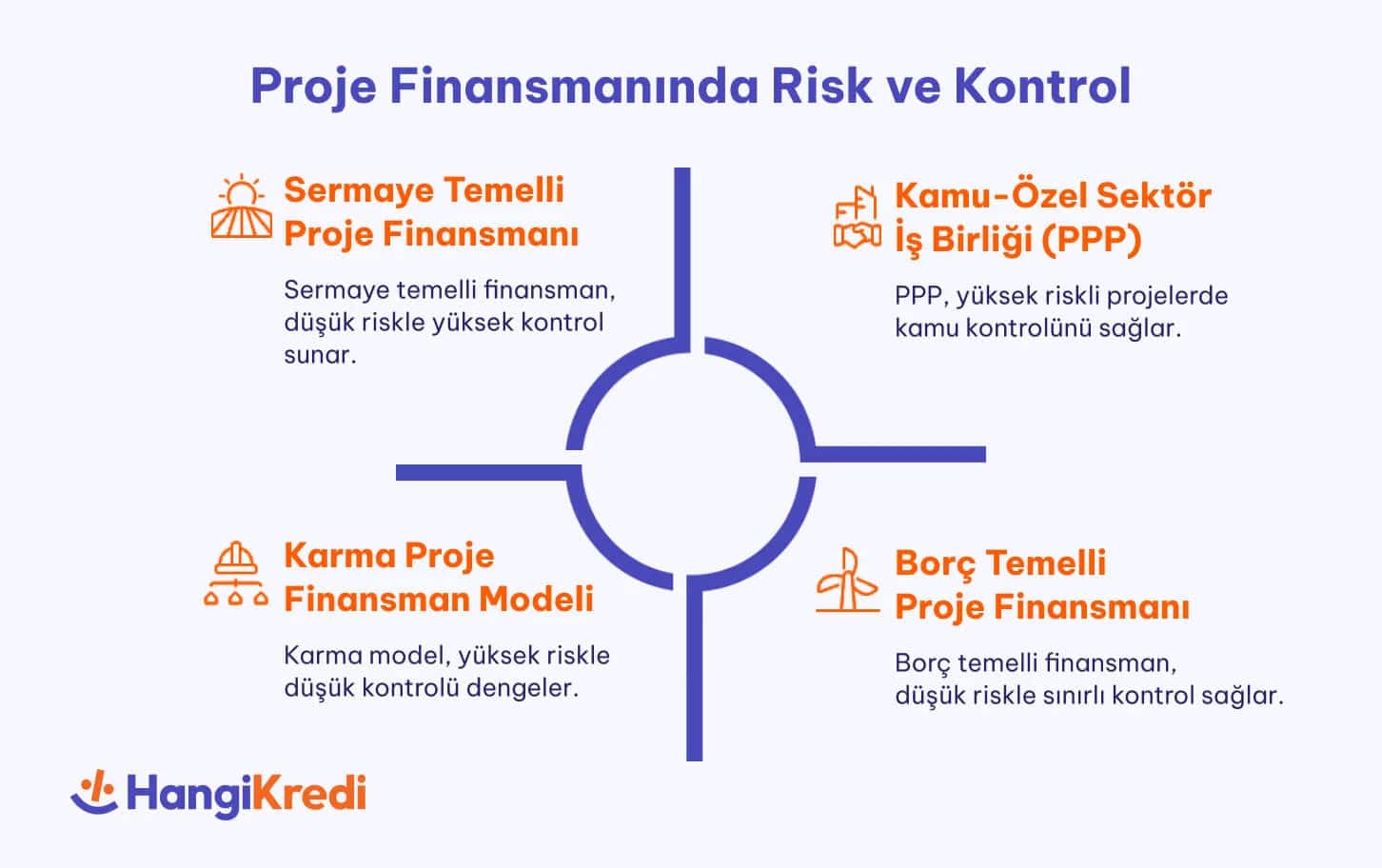

Büyük ölçekli yatırımlar, sermayenin kaynağına göre farklı yapılarla finanse edilir. Girişimin niteliği ve risk profili; borç, öz kaynak veya kamusal ortaklık gibi bileşenlerin kullanım şeklini ve ağırlığını belirler.

Bu yaklaşımda yatırımın maliyeti büyük oranda dış borçlanma ile karşılanır. Proje şirketi, bankalardan veya finansal konsorsiyumlardan uzun vadeli krediler temin eder. Geri ödeme, tamamen projenin potansiyel finansal geleceğine endekslendiği için projenin başarısız olma riski, kreditörler tarafından da paylaşılır.

Finansmanın borç yerine doğrudan sponsorların veya yatırım fonları gibi özel sermaye ortaklarının koyduğu öz kaynaklarla sağlandığı modeldir. Risk tamamen sermaye sağlayıcılara ait olduğu için projenin kârı da doğrudan onlara kalır. Genellikle borçlanmanın zor olduğu, yüksek riskli veya teknolojik açıdan yeni projelerde görülebilir.

Adından da anlaşılacağı gibi borç ve sermaye temelli yapıların avantajlarını birleştiren melez bir yaklaşımdır. Yatırımın belli kısmı sponsorların öz kaynakları ile karşılanırken kalan büyük bölümü için borçlanma yoluna gidilir. Hem sponsorların proje üzerindeki kontrolünü sürdürmesini hem de gereken yüksek sermayeye ulaşmayı mümkün kılar.

Proje finansman modelleri arasında yasal çerçevesi en net tanımlanmış olanlardan biridir. Finansal model olmanın ötesinde hukuki ortaklık yapısıdır. Otoyollar, hastaneler veya köprüler gibi kamusal altyapı yatırımlarında kullanılır.

Özel sektör; projenin finansmanını, inşasını ve genellikle belirli süre işletmesini üstlenir. Kamu ise gelir garantileri veya yasal düzenlemelerle projeyi destekler. Proje finansmanı hukuk alanının en karmaşık ve detaylı sözleşmeleri çoğu zaman bu modelde görülür.

Proje finansmanı ile yatırım hayata geçirmek, fikirden operasyona uzanan, titizlikle yönetilmesi gereken bir süreçtir. Kredilendirme kararı, projenin her yönüyle derinlemesine incelendiği, çok aşamalı değerlendirmeler üzerine verilmelidir. Bankalar, ilgili süreçte standart prosedürlerden çok daha kapsamlı teknik ve hukuki denetimler (Due diligence) yürütür.

Tüm proje finansmanı sürecinin temeli, kapsamlı fizibilite çalışmalarına dayanır. İlk aşamada girişimin teknik, ticari ve yasal olarak uygulanabilirliği analiz edilir. Kreditörler, projenin beklenen nakit akışlarını, maliyetlerini ve kârlılığını gösteren detaylı finansal projeksiyonları inceler. Kredilendirme kararı, büyük ölçüde bu analizin sunduğu olumlu verilere ve projenin geri dönme potansiyeline göre verilir.

Olumlu fizibilite raporu, detaylı iş ve yatırım planına dönüştürülür. Yatırımcıların "Projeme finansman arıyorum" talebi ile finansal kurumlarla resmi temasa geçtiği evre burada başlar. Sponsorlar, hazırlanan kapsamlı rapor ve planlarla bankaların veya konsorsiyumların kapısını çalarak proje finansmanı kredileri için resmi başvuru yapar.

Finansman onayı alındıktan sonra süreç en karmaşık aşamasına girer: Sözleşme hazırlığı. Uzmanlar, kreditörler ve sponsorlar arasında inşaat, pazar veya politik tüm riskleri paylaştıran, yüzlerce sayfalık kredi-teminat anlaşmaları hazırlar.

Oluşturulan kapsamlı hukuki yapı; kreditörler, sponsorlar, sigortacılar ve operatörler gibi onlarca farklı tarafın hak ile yükümlülüklerini tek çatı altında düzenler. İmzalar atıldıktan sonra proje şirketi elde ettiği fonu kullanarak yatırımın fiziksel uygulama ve inşaat sürecini başlatır.

Başarısız proje finansmanı örnekleri incelendiğinde sorunun genellikle nakit akışından değil yanlış yönetilen veya öngörülemeyen risklerden kaynaklandığı görülür. Risk yönetimi, potansiyel tehditleri tanımlamak ve projenin çökmesine izin vermeden hukuki olarak doğru tarafa; müteahhite, sigortacıya veya alıcıya, yüklemek üzerine kuruludur.

Süreç, inşaat gecikmeleri veya maliyet artışları gibi fiziksel risklerle başlar. Pazar talebindeki düşüşler ve operasyonel teknik arızalar gibi ticari aksaklıklar da dikkatle analiz edilir. Özellikle GES proje finansmanı gibi yenilenebilir enerji yatırımlarında teknoloji riski veya mevsimsel enerji üretim dalgalanmaları gibi spesifik başlıklar ele alınır. Başarılı bir risk yönetiminde her senaryo için B planı oluşturarak projenin ödemeleri güvence altına alması hedeflenir.

Büyük ölçekli proje finansmanı modelleri, bankaların sunduğu ticari kredi paketlerinin en karmaşık hâlidir. Piyasa dinamikleri, bankaların bireysel müşterilere sunduğu oranları da etkiler. Büyük bir yatırım planlayın veya günlük nakit akışınız için ihtiyaç finansmanı çözümlerine bakın, en doğru faiz oranını ihtiyacınız olacaktır.

HangiKredi ile tüm kredi ve mevduat ürünleri için bankaların güncel tekliflerini karşılaştırarak en avantajlı seçeneği dakikalar içerisinde bulabilirsiniz. Aynı zamanda sıfır faizli kredi seçenekleri sayesinde bütçenize uygun finansman çözümleriyle de kolayca buluşabilirsiniz.

Yurt Dışı Harcamaları Taksitlendirilir mi?

Öğrenciler Kredi ya da Kredi Kartı Alabilir mi?

Blockchain Teknolojisinin Temel İlkeleri

15.03.2026

15.03.2026

13.03.2026

13.03.2026

21.04.2026

21.04.2026

13.03.2026

13.03.2026

20.05.2026

20.05.2026

20.05.2026

20.05.2026

20.05.2026

20.05.2026

20.05.2026

20.05.2026

Yorum Yazın

Konuyla ilgili sormak ya da eklemek istedikleriniz için yorum bırakabilirsiniz.